NIA 705 - OPINION MODIFICADA

El NIA es la normativa sobre la responsabilidad del

auditor,de emitir un informe adecuado en función de las circunstancias cuando,

al formarse una opinión de conformidad con la NIA 7001, concluya que es

necesaria una opinión modificada sobre los estados financieros.

Objetivos:

El objetivo del auditor es expresar, con claridad, una

opinión modificada adecuada sobre los estados financieros cuando:

• el

auditor concluya que, sobre la base de la evidencia de auditoría obtenida, los

estados financieros en su conjunto no están libres de incorrección material; o

• el

auditor no pueda obtener evidencia de auditoría suficiente y adecuada para

concluir que los estados financieros en su conjunto estén libres de

incorrección material.

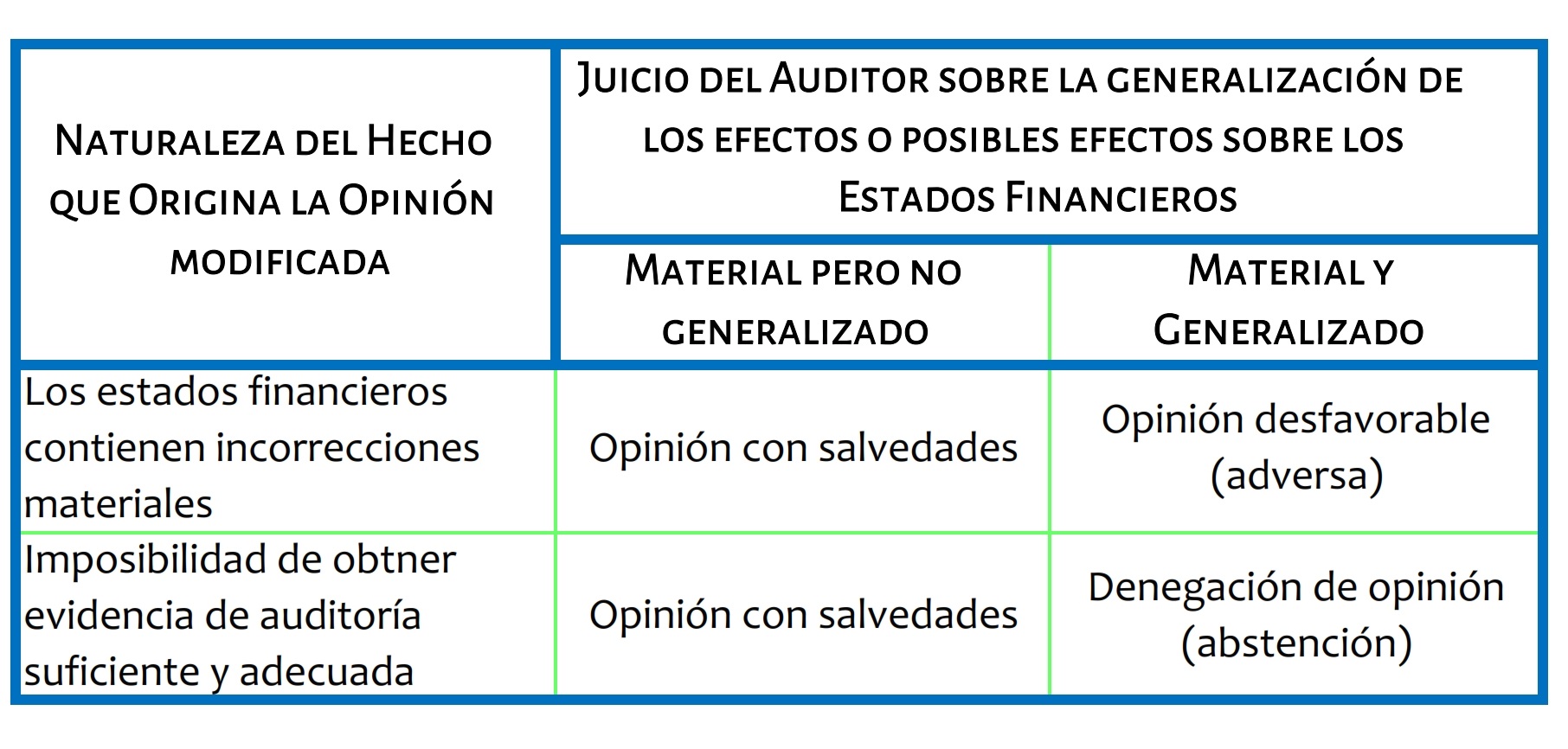

TIPOS DE OPINION

a) Opinión Con salvedades

Opinión con salvedad, en la cual el auditor expresar su

opinión cuando, habiendo obtenido evidencia en auditoria suficiente y adecuada

que estén libre de incorrecciones,

individualmente o de forma agregada, son materiales pero no generalizadas.

b) Opinión Desfavorable o Adverda

Una opinión adversa declara que los estados financieros

examinados no presentan una situación

financiera razonable, ni los resultados de operaciones, ni los flujos de

efectivos a una fecha determinada, con lo cual, el auditor efectúa la

calificación más seria que existía en su catalogo de opiniones-

c) Abstención de opinión

En esta circunstancia el auditor no expresa opinión en

relación a los estados financieros, debido a restricciones importantes sufridas

en el desarrollo de su trabajo que le impidan acceder a documentación

comprobatoria, para formarse una opinión razonable sobre una o varias cuentas

importantes de los estados financieros. Estas situaciones pueden ser

ocasionadas por limitaciones impuestas, se pone en serias dudas la confiablidad

de los datos sobre los estados financieros.

No hay comentarios:

Publicar un comentario