NIA 720 - Información incluida en documentos que contienen estados financieros auditados

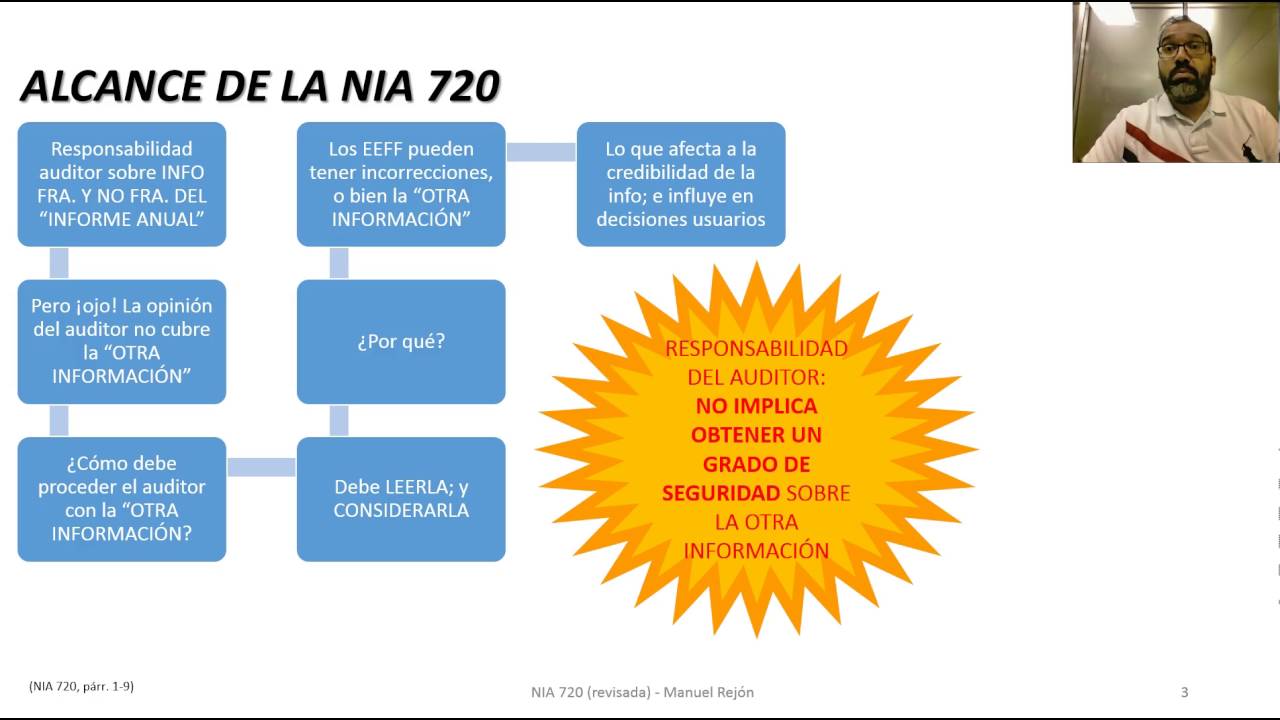

El NIA es la normativa sobre la responsabilidad del auditor,con respecto a otra información incluida en documentos que contienen estados financieros auditados y el correspondiente informe de auditoría. En ausencia de requerimientos específicos en las circunstancias concretas de un encargo, la opinión del auditor no cubre la otra información y el auditor no tiene la responsabilidad específica de determinar si la otra información se presenta correctamente o no. Sin embargo, el auditor examina la otra información porque la credibilidad de los estados financieros auditados puede verse menoscabada por incongruencias materiales entre los estados financieros auditados y la otra información.En esta NIA por “documentos que contienen los estados financieros auditados” se entiende informes anuales (o documentos similares), que se emiten para los propietarios (o interesados similares), que contienen los estados financieros auditados y el correspondiente informe de auditoría. Esta NIA también puede aplicarse, adaptada según resulte necesario en las circunstancias concretas, a otros documentos que contienen los estados financieros auditados, tales como los utilizados en las ofertas de valores.

Objetivos:

El objetivo del auditor es responder adecuadamente cuando los documentos que contienen los estados financieros auditados y el correspondiente informe de auditoría incluyen otra información que pueda menoscabar la credibilidad de los estados financieros y del informe de auditoría.

No hay comentarios:

Publicar un comentario