NIA

710 – Información comparativa – Cifras correspondientes de períodos anteriores

y estados financieros comparativos

Trata de las responsabilidades que tiene el

auditor en relación con la información comparativa en una auditoría de estados

financieros. La naturaleza de la información comparativa depende del

marco de referencia de información financiera aplicable y el auditor

puede distinguir dos formas de esta responsabilidad de informar las cifras

correspondientes y estados financieros comparativos.

Esta diferencia se hace evidente en los

dictámenes de auditoría para las cifras correspondientes la opinión de los

estados financieros se refiere al período actual, mientras que para los estados

financieros comparativos la opinión deber referirse a cada período por el cual

se presentan los estados financieros.

Objetivo:

El auditor debe obtener la suficiente y apropiada evidencia de auditoría sobre

si la información comparativa incluida en los estados financieros está

presentada de acuerdo al marco de referencia de información financiera

aplicable y cumple con los requisitos pertinentes.

El auditor debe presentar su dictamen de

acuerdo a las responsabilidades de dictaminar del auditor.

Requisitos

Procedimientos de auditoría

El auditor debe determinar si los

estados financieros incluyen información comparativa de ejercicios anteriores y

si esta información está organizada adecuadamente para esto el auditor debe

evaluar si los montos y revelaciones presentados concuerdan con los

establecidos en el ejercicio anterior, y si están acorde a las políticas

contables aplicables, en caso de que se haya realizado algún cambio en las

políticas el auditor debe determinar i se llevaron a cabo los cambios

pertinentes. El auditor deberá llevar a cabo los procedimientos de

auditoría necesarios para obtener la suficiente y apropiada evidencia sobre si

existen representaciones erróneas en la información comparativa.

Dictamen de auditoría:

Cuando se presentan cifras

correspondientes, el auditor deberá incluir en su opinión si el dictamen del

auditor del ejercicio anterior incluye:

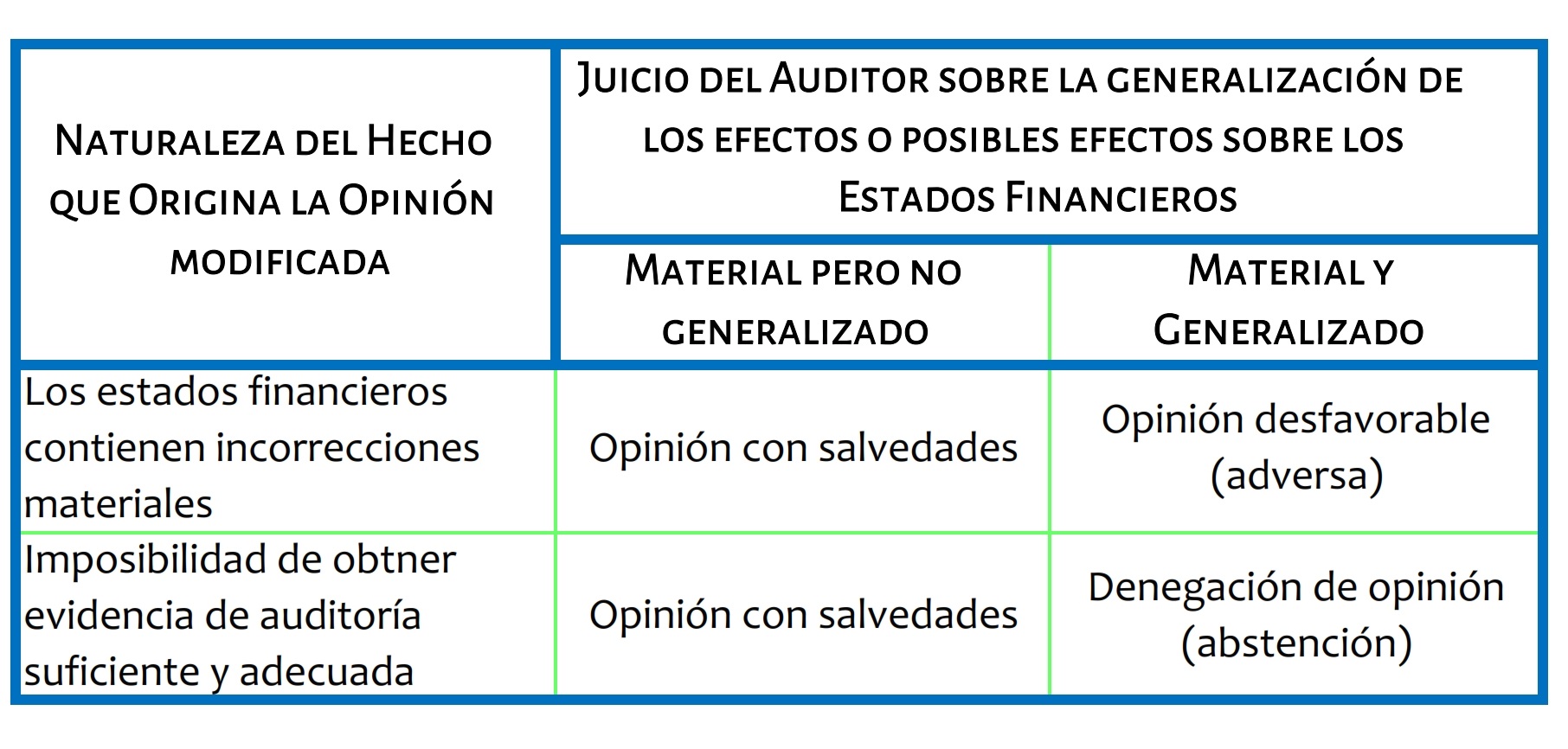

- Una opinión con salvedad

- Una opinión negativa

- Una abstención de opinión

Deberá indicar si el asunto especificado no

fue resuelto.

Cuando los estados financieros presentaron

representaciones erróneas de importancia relativa y la opinión o fue

previamente modificada y las cifras correspondientes no fueron debidamente

corregidas.

Si los estados financieros del ejercicio

anterior fueron auditados por otro auditor, el auditor puede referirse al

dictamen del auditor siempre y cuando sea posible de acuerdo a las normas y

regulaciones aplicables. El auditor deberá presentar en un párrafo de

otro asunto en el dictamen del auditor que los estados financieros fueron

auditados por otro auditor, su tipo de opinión y si se realizó alguna

modificación, las razones para hacerlo; y fecha del dictamen.

Cuando los estados financieros del ejercicio

anterior no fueron auditados, también el auditor deberá declararlo en su

dictamen en un párrafo de otro asunto.